Polska zmierza ku finansowej katastrofie, ale na rządowym Titanicu orkiestra gra dalej. Zapraszam do lektury mojego artykułu poświęconego zagadnieniu stanu budżetu państwa.

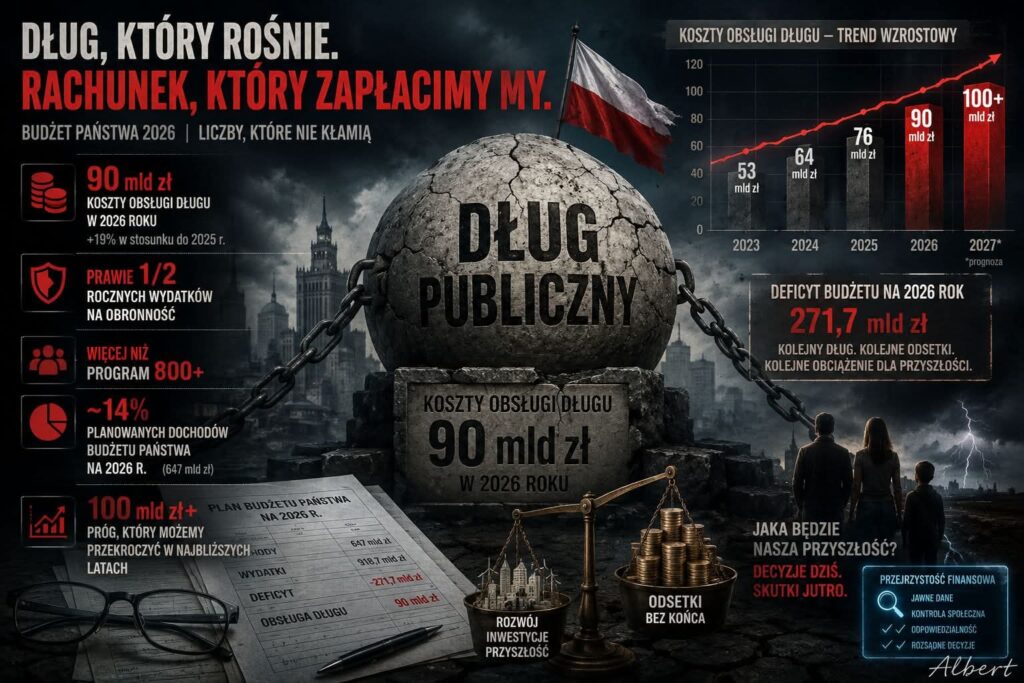

Wraz z pojawiającymi się kolejnymi danymi dotyczącymi prognoz fiskalnych na najbliższe kwartały i lata pojawiają się coraz większe obawy dotyczące stabilności finansów publicznych w Polsce. Temat ten jest tym bardziej istotny, bo każda kolejna prognoza i każda kolejna informacja o wykonaniu budżetu państwa świadczy o pogarszającej się kondycji naszych finansów i wskazuje na materializujące się ryzyka przekroczenia alarmowych progów deficytu i długu.

Nie sposób w tej dyskusji uciec od porównań między rządzami Prawa i Sprawiedliwości i koalicji pod wodzą Donalda Tuska. Ważnym elementem jest także konieczność rzetelnego przedstawienia stanu finansów państwa, który był w momencie zmiany władzy w 2023 roku. Wreszcie w dyskusji tej nie wolno pomijać wszystkich czynników, które kształtowały i dalej kształtują sytuację makroekonomiczną w Polsce – zarówno tych wewnętrznych na które mamy wpływ jak i zewnętrznych, którymi musimy zarządzać, ale bardzo często nie możemy ich zmienić.

Warto także wyjaśnić pewne różnice terminologiczne, które często w dyskusji publicznej są mieszane, pomijane albo źle prezentowane. Po pierwsze należy odróżniać deficyt budżetowy (budżetu państwa) od deficytu sektora finansów publicznych. Ten pierwszy, jak sama nazwa wskazuje, obejmuje jedynie dochody i wydatki ponoszone przez budżet państwa, pomijając inne istotne wydatki ponoszone przez Skarb Państwa, takie jak wydatki Narodowego Funduszu Zdrowia, Funduszu Ubezpieczeń Społecznych, Krajowego Funduszu Drogowego i innych funduszy zarządzanych przez Bank Gospodarstwa Krajowego czy wreszcie jednostki samorządu terytorialnego. Z kolei sektor finansów publicznych (którego definicję jak i obszary metodologiczne związane z jego raportowaniem ustala Komisja Europejska i Eurostat) obejmuje wszystkie pobierane dochody i ponoszone wydatki przez szeroko pojęty sektor publiczny. Obejmuje więc on także wszystkie tzw. fundusze pozabudżetowe (w tym fundusz BGK czy PFR) jak i sektor jst. Ponadto jest on „aktualizowany” niejako automatycznie- wraz z pojawieniem się jakiegokolwiek nowego funduszu czy wydatku zostaje on zaliczony do wydatków sektora.

Oznacza to, że wbrew często powielanej narracji nie ma możliwości ukrycia przez rządy państw Unii Europejskiej długu czy deficytu. Wyliczane na podstawie definicji i metodologii sektora finansów publicznych saldo dochodów i wydatków oraz zadłużenia w każdej sytuacji uwzględniał i uwzględnia bilans takich jednostek jak BGK, PFR czy każdego innego podmiotu zajmującego się zarządzeniem środkami publicznymi i realizującego zadania publiczne. Podawane przez Eurostat poziomy deficytu i długu obrazują najpełniejszy stan finansów publicznych, stanowią najrzetelniejsze źródło umożliwiające ocenę i dokonywanie porównań sytuacji fiskalnej i z miejsca niwelują jakiekolwiek ryzyko „ukrywania wydatków publicznych”.

Dlatego też, aby właściwie ocenić stan finansów publicznych co do zasady należy posługiwać się danymi dot. wyników sektora a nie tylko budżetu państwa. W tym miejscu trzeba jednak zwrócić na istotną różnicę pomiędzy wyliczaniem obu tych wartości. Metodologia wyliczania stanu sektora finansów publicznych opiera się na zasadzie memoriałowej, która oznacza, że dany wydatek zostanie zaliczony dopiero w momencie jego realizacji, który wiążę się z jego faktycznym poniesieniem (tj. wypływem z sektora publicznego do prywatnego) lub faktyczną realizacją (co najlepiej jest widoczne przy tzw. zakupach wojskowych, kiedy dany wydatek jest uwzględniany dopiero w momencie dokonania dostawy towaru a nie zapłaty).

Dokonanie takiego metodologicznego uporządkowania pozwala przejść do analizy poszczególnych danych fiskalnych.

W tle dyskusji na temat finansów publicznych warto dokonać kilku porównań. Już rządy Platformy Obywatelskiej w latach 2007-2015 oznaczały dynamiczny wzrost długu sektora finansów publicznych z 44,5% PKB do 51,1% PKB czyli o 6,6 punktu procentowego. Jeśli jednak doliczymy do tego sztuczne obniżenie długu poprzez zabranie pieniędzy z OFE (co pozwoliło obniżyć dług o 6 punktów procentowych między 2013 a 2014 rokiem) oraz masową prywatyzację majątku Skarbu Państwa na kwotę 58 mld zł to realny dług powinien wynosić ponad 10 punktów procentowych więcej i wyraźnie przekraczać wartość referencyjną z Maastricht czyli 60% PKB.

Zauważmy jeszcze jedną cechę charakterystyczną rządów Platformy Obywatelskiej- przez cały czas rok do roku dług sektora finansów publicznych w relacji do PKB praktycznie się nie zmniejszał. Jedyny istotny statystycznie wyjątek stanowi rok 2014, kiedy dług spadł ale jak to już wskazałem wyżej było to wynikiem jedynie zabrania środków z OFE.

Pomimo wybuchu pandemii, a następnie wojny na Ukrainie udało się zmniejszyć zadłużenie o 1,6 punktu procentowego. Oznacza to, że rząd PiS mimo skrajnie trudnych warunków geopolitycznych zmniejszał zadłużenie w relacji do PKB pozostawiając przestrzeń fiskalną dla obecnego rządu. Ponadto, gdyby nie wspomniane czynniki zewnętrzne pozostawione zadłużenie byłoby jeszcze niższe. Najlepiej obrazuje to skokowy wzrost zadłużenia w 2020 roku i potem jego dynamiczne zmniejszanie do 2023 roku (o ponad 7 pp).

Taka pozostawiona przestrzeń fiskalna umożliwiała nowemu rządu Tuska realizację jego programu wyborczego. Sprzyja temu także otoczenie makroekonomiczne- rok 2024, nie tylko w Polsce, był bowiem rokiem ożywienia gospodarczego, na co najlepiej wskazuje wzrost PKB (2,9% w 2024 vide jedynie 0,2% w roku 2023).

W najczarniejszych snach jednak nikt nie przewidywał, że ta przestrzeń zostanie tak szybko przejedzona i narazi nasze finanse publiczne na gigantyczne ryzyko fiskalne.

Wedle obecnych prognoz już w tym roku przekroczymy poziom 60% długu w relacji do PKB wg metodologii unijnej. Oznacza to, że minister Domański będzie pierwszym w historii Polski ministrem finansów, który przełamie tę granicę. Widzą to także w Komisji Europejskiej, która wskazuje na dalszy wzrost ryzyka fiskalnego w Polsce. Dla oceny stabilności finansów publicznym w średnim terminie (w horyzoncie dekady) zapaliła się „czerwona lampka”. Pierwszy raz od wejścia do UE jesteśmy w grupie krajów z najwyższym ryzykiem fiskalnym w średnim terminie, obecnie takich krajów jest 11.

Oczywiście trudna sytuacja makroekonomiczna dla światowych gospodarek, która rozpoczęła się wraz z pandemią Covid-19 i była potem utrzymywana przez skutki wojny na Ukrainie, energetycznego szoku podażowego czy wreszcie wynikającego z cyklu koniunkturalnego spowolnienia gospodarczego, trwa nadal. Dla finansów publicznych Polski oznaczało to z jednej strony konieczność zwiększenia wydatków obronnościowych, z drugiej wdrażania tarcz antyfinflacyjnych.

Z tej drugiej polityki rząd Tuska wycofał się bardzo szybko- zostawiając w szczątkowej wersji tarcze energetyczną czy podnosząc VAT na żywność. Zapewniło to ministrowi finansów nawet 0,7% PKB luzu fiskalnego. Na szczęście obecna koalicja nie może tak łatwo zrezygnować z programów obronnościowych. Oznacza to oczywiście duży wysiłek dla finansów publicznych, jest on jednak w dużej mierze amortyzowany poprzez wynegocjowaną jeszcze przez rząd Mateusza Morawieckiego klauzulę obronnościową. Jej ostateczny kształt pozwala na powiększenie deficytu sektora finansów publicznych nawet 1,5 pp w relacji do PKB co oznacza dziesiątki miliardów złotych środków na wojsko.

Łatwo zaobserwować, że rządy Prawa i Sprawiedliwości cechowały się o wiele niższą średnią deficytu sektora niż rządy Platformy w latach 2007- 2015. Po raz kolejny widać, jak statystykę zaburza covidowy rok 2020, jednak już w 2021 udało się wrócić do niskiego poziomu deficytu. Jego wzrost, począwszy od roku 2022 był wynikiem wspominanej już wojny na Ukrainie, wydatków z nią związanych oraz ogólnoświatowego spowolnienia gospodarczego.

Oczywiście wynik sektora w roku 2023 był wysoki i oznaczał konieczność zaproponowania jeszcze przez rząd Prawa i Sprawiedliwości polityki zacieśnienia fiskalnego. Taka propozycja została złożona jesienią 2023 roku i przesłana do Komisji Europejskiej. Świadomość wyzwań związanych z wydatkami obronnościowymi nakazywał też opracowanie realistycznego programu wyborczego. Niestety ówczesna opozycja przedstawiła niepoliczony i czysto propagandowy program „100 konkretów” z którego zaczęła się od razu wycofywać. Nieprzygotowana do zarządzania budżetem państwa ekipa, skompromitowana prozadłużeniową polityką prowadzoną w latach 2007-2015, nie tylko nie przedstawiła realnego planu konsolidacji fiskalnej, ale dołożyła kolejne wydatki, rozszczelniła lukę VAT oraz spowolniła przyrost dochodów podatkowych.

Najlepiej o realnych zamiarach rządu Tuska świadczą zmiany reguły wydatkowej. Rząd w 2024 po raz piąty z rzędu dokonał nowelizacji ustawy o finansach publicznych, zmieniając stabilizującą regułę wydatkową. Zmiana ta miała na celu poszerzenie przestrzeni fiskalnej, tak aby minister finansów nie miał problemów ze sporządzeniem budżetu państwa uwzględniającym wszystkie programy wdrażane przez obecną koalicję rządzącą. Pod płaszczykiem “uszczelnienia reguły”, rząd dokonał jej rozluźnienia i swobodnego zwiększenia maksymalnej kwoty wydatków do poziomu niezbędnego do realizacji swoich planów politycznych.

Reguła wydatkowa jest zmieniana od 2020 roku. Pozwalała na to tzw. “klauzula wyjścia” zaproponowana przez Komisję Europejską podczas kryzysu covidowego, która uwzględniała radykalnie zwiększone wydatki publiczne związane z przeciwdziałaniem pandemii jak i jej skutkom. Jednak z każdym kolejnym rokiem reguły fiskalne UE były stopniowo zacieśniane a w 2022 i 2023 roku opracowywano nowe reguły zarządzania budżetowego i ustalono zmodyfikowane ramy fiskalne co miało wpływ także na zmianę rekomendacji KE co do kształtu reguły w państwach członkowskich.

Ponadto rząd Prawa i Sprawiedliwości wystąpił do Międzynarodowego Funduszu Walutowego z propozycją wspólnego opracowania zmiany SRW w roku 2024. Prace zostały sfinalizowane już przez nowego ministra finansów, jednak inicjatywa i początek współpracy nastąpił jeszcze w 2023 roku.

Warto podkreślić, że zakres SRW od dłuższego czasu jest stopniowo rozszerzany. W kolejnych nowelizacjach ustawy o finansach publicznych rozszerzono zakres SRW o Bankowy Fundusz Gwarancyjny (rok 2015), państwowe fundusze celowe (rok 2021), Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (rok 2022). Działanie to jest zgodne z zaleceniami dyrektywy Rady 2011/85/UE z dnia 8 listopada 2011 r. w sprawie wymogów dla ram budżetowych państw członkowskich, która nakazuje, aby regułami numerycznymi objęta była możliwie jak największą część sektora instytucji rządowych i samorządowych oraz celem kamienia milowego A3G Krajowego Planu Odbudowy i Zwiększenia Odporności. Jego zakładany efekt to objęcie zakresem SRW większej liczby jednostek sektora instytucji rządowych i samorządowych (państwowych funduszy celowych), umożliwiające zwiększenie transparentności i efektywności zarządzania finansami publicznymi. Kamień ten został w pełni zrealizowany już w roku 2021 (co potwierdza także obecne kierownictwo Ministerstwa Finansów) dzięki nowelizacji ustawy o finansach publicznych, rozszerzającej zakres SRW o państwowe fundusze celowe. Nowelizacja ta miała charakter uniwersalny, tzn. reguła zaczęła wpływać na większą liczbę jednostek o określonej formie organizacyjno-prawnej (a nie tylko imiennie wskazanych jednostek). Jednocześnie nowe przepisy zapewniły automatyczne objęcie SRW także tych państwowych funduszy celowych, które dopiero mogą powstać w przyszłości. Rozszerzony o pozostałe państwowe fundusze celowe zakres SRW miał zastosowanie po raz pierwszy do projektu ustawy budżetowej na rok 2022. Wprowadzone w 2024 roku zmiany dotyczące zakresu jednostek objętych SRW są więc kontynuacją polityki prowadzonej już od kilku lat i nie mają rewolucyjnego charakteru.

Warto również wskazać kilka faktów dotyczących SRW, dotychczas pomijanych w oficjalnej komunikacji rządu i w debacie publicznej. Jak wyżej wskazano, głównym celem nowelizacji było zabezpieczenie (zwiększenie) przestrzeni fiskalnej w budżecie państwa. Nie jest to powód do automatycznej krytyki- pierwotnym celem reguły było wprowadzanie polityki austerity budżetowego, które w trakcie spowolnienia gospodarczego (obecnego w państwach UE, ale mającego swoje widoczne konsekwencje także w Polsce) jest wysoko szkodliwe zarówno dla społeczeństwa, przedsiębiorców jak i dochodów budżetowych. Odpowiednia przestrzeń fiskalna pozwala także (a przynajmniej powinna) na odpowiednią i szybką reakcję rządu na takie wydarzenia jak ostatnia powódź. Oczywiście samo zwiększanie maksymalnej kwoty wydatków r/r szybciej niż na to pozwala reguła nie jest dopuszczalne. Dlatego wraz z poluzowywaniem algorytmu, który wpłynął na szybszy wzrost maksymalnej dopuszczalnej kwoty wydatków, wprowadzano uszczelnianie reguły w innych obszarach, o których była mowa wyżej. Ta polityka, prowadzona od 2021 roku była kontynuowana w 2024 roku i m.in. temu służyła także współpraca z MFW. W publicznym przekazie zwracano jednak uwagę tylko na ten drugi element nowelizacji, zupełnie pomijając pierwszy, czyli dowolne zwiększanie przez ministra Domańskiego przestrzeni fiskalnej. W ten sposób istotnie zniekształcono przekaz dot. zmian i nie poinformowano opinii publicznej o wszystkich skutkach przedmiotowej ustawy.

W 2023 roku maksymalna kwota wydatków ustalona przez SRW wyniosła 1.373.371.055 tys. zł. Nie została ona jednak wydana w pełni- suma zrealizowanych wydatków wszystkich podmiotów objętych stabilizującą regułą wydatkową wyniosła 1.343.997.524 tys. zł. Zadaje to kłam tezie o rzekomo fatalnej ówczesnej kondycji finansów publicznej i istnieniu tzw. ”dziury Morawieckiego”. Ustalane przez rząd Prawa i Sprawiedliwości limity wydatkowe w rzeczywistości nie były wykorzystywane a te rezerwy miały służyć na nieprzewidziane okoliczności, których byliśmy świadkami w ostatnich latach: COVID, wojna na Ukrainie, kryzys cen nośników energii.

Trzeba także zwrócić na istotny wzrost maksymalnej kwoty wydatków w roku 2024 w stosunku do 2023 do kwoty 1.703.995.918 tys. zł.

W prognozie budżetowej na rok 2025 mamy dalszy wyraźny wzrost maksymalnej kwoty wydatków. Ministerstwo Finansów podaje, że “w projekcie ustawy budżetowej na rok 2025 z dnia 28 sierpnia 2024 r., który został przekazany Radzie Dialogu Społecznego, kwotę wydatków SRW określono w wysokości 1.896.423.355 tys. zł. (mimo, że pierwotnie MF informował o wartości 1.724.188.910 tys. zł.). Kwota ta została obliczona zgodnie z art. 112aa ustawy o finansach publicznych z uwzględnieniem art. 39 ustawy z dnia 28 czerwca 2024 r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw, czyli z uwzględnieniem zmian w zakresie SRW wprowadzanych w tym roku”.

Dla wysokości kwoty wynikającej z SRW najistotniejsza jest jednak inna zmiana, całkowicie przemilczana podczas debaty nad tą nowelizacją. Według wcześniej obowiązującej reguły w roku 2025 powinna być dokonana korekta wydatków, która wyniosłaby co najmniej 0,5 punktu procentowego produktu krajowego brutto, tj. 0,5% z kwoty 3 973,1 mld zł. Stanowił o tym art. 112aa ust. 4 ustawy o finansach publicznych. Korekta ta mogłaby być niższa, gdyby wynikało to z zaleceń Rady Unii Europejskiej wydanych na podstawie art. 121 ust. 2 lub 4 lub art. 126 ust. 7 Traktatu o funkcjonowaniu Unii Europejskiej (art. 112a1 ust. 2 ustawy o finansach publicznych). Na chwilę obecną nie zostały wydane takie zalecenia. Łatwo więc policzyć, że Ministerstwo Finansów zmieniając regułę w tym roku uniknęło konieczności zacieśnienia fiskalnego o prawie 20 mld zł. W uzasadnieniu do projektu ustawy budżetowej na rok 2024 MF wskazał, że przy założeniu minimalnego dostosowania fiskalnego, o którym mowa w art.112a1 ust. 1 ustawy o finansach publicznych na poziomie 0,5 pkt. proc. PKB w roku 2025 szacunkowa kwota wydatków na rok 2025 wyniosłaby odpowiednio: 1.807 mld zł. W konsekwencji zamiast wzrostu maksymalnej kwoty wydatków o niewiele ponad 100 mld zł., dzięki zmianie SRW dokonanej przez resort Andrzeja Domańskiego otrzymano wzrost dopuszczalnej kwoty wydatków o blisko 200 mld zł.

Wpływ na kwotę wydatków SRW w roku 2025 ma również włączenie do reguły skarbowych papierów wartościowych, planowanych na etapie opracowywania ustawy budżetowej na rok 2024 wydatki agencji wykonawczych, ZUS, instytucji gospodarki budżetowej i państwowych osób prawnych, o których mowa w art. 9 pkt 14 ustawy o finansach publicznych innych niż NFOŚiGW, włączonego już w poprzednich latach. Poza zmianami uszczelniającymi dokonano także zmiany luzujące SRW. Między innymi rozszerzono katalog przedmiotowy wydatków, które nie są wliczane do wydatków jednostek objętych SRW przy ustalaniu kwoty wydatków objętych SRW, o wydatki na współfinansowanie projektów finansowanych ze środków bezzwrotnej pomocy UE. Ponadto dokonano zmian w regulacjach dot. dochodów dyskrecjonalnych dzięki czemu w projekcie ustawy budżetowej na rok 2025 z dnia 28 sierpnia 2024 r. przekazanym Radzie Dialogu Społecznego prognozowaną wartość ogółem działań dyskrecjonalnych, o której mowa w art. 112aa ust. 1 ustawy o finansach publicznych, określono na 19.583.379 tys. zł.

Finanse publiczne Polski niewątpliwie znajdują się w trudnej sytuacji. Minister Domański nie podejmie próby zejścia deficytu poniżej 3%. Jest to nierealne przy braku uszczelniania systemu podatkowego. Pewne usprawiedliwienie daje mu klauzula obronnościowa, ale ona nie może być wytłumaczenie systematycznego przekraczania referencyjnych poziomów wynikających z traktatu z Maastricht.

Możemy spodziewać się prowadzenia przez obecnego Ministra Finansów polityki przeczekania do kolejnych wyborów parlamentarnych. Nie podejmując żadnych prób naprawy stanu finansów publicznych pozostawi on ten problem następnemu rządowi. Dlatego już teraz należy nie tylko recenzować politykę fiskalną rządzących, ale opracowywać kompleksowy plan jej naprawy. Ten ciężar po raz kolejny spadnie na Prawo i Sprawiedliwość.

Grafika: Facebook / Mateusz Morawiecki

Autor: Mateusz Morawiecki

Autor: Mateusz Morawiecki

Polski menedżer, bankowiec i polityk. Prezes Rady Ministrów w latach 2017-2023. Poseł na Sejm RP, wiceprezes PiS.

Zostaw komentarz