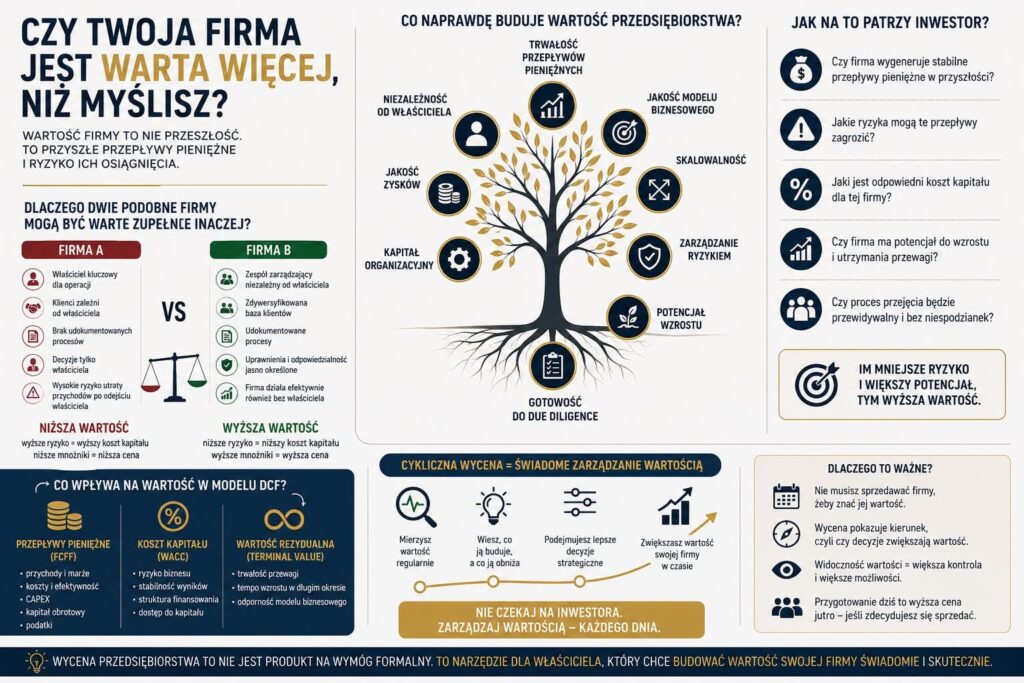

W ekonomii istnieje pojęcie, które wydaje się oczywiste, a jednocześnie jest jednym z najczęściej błędnie rozumianych w świecie biznesu – wartość przedsiębiorstwa. Dla jednych jest to cena, jaką ktoś byłby gotów zapłacić za firmę. Dla innych wartość majątku pomniejszona o zobowiązania. Wielu przedsiębiorców utożsamia ją z przychodami, zyskiem lub wielokrotnością EBITDA tj zyskiem operacyjnym powiększonym o amortyzację

Z punktu widzenia finansów przedsiębiorstw sprawa wygląda jednak inaczej. Wartość firmy nie wynika z jej przeszłości. Wynika z oczekiwań dotyczących przyszłości.

To właśnie dlatego dwie spółki działające w tej samej branży, osiągające podobne przychody i niemal identyczną rentowność mogą zostać sprzedane za zupełnie różne kwoty. Inwestor nie kupuje historii, nie kupuje ubiegłorocznego sprawozdania finansowego ani samego majątku. Kupuje przede wszystkim przyszłe przepływy pieniężne oraz prawdopodobieństwo ich osiągnięcia.

Na tym opiera się metoda DCF – jedna z podstawowych metod wyceny przedsiębiorstw. Im bardziej przewidywalne są przyszłe przepływy pieniężne i im mniejsze ryzyko ich osiągnięcia, tym wyższa wartość przedsiębiorstwa.

Wyobraźmy sobie dwie firmy osiągające podobne przychody i identyczną EBITDA. W pierwszej właściciel zna wszystkich kluczowych klientów, sam prowadzi negocjacje, podpisuje najważniejsze umowy i podejmuje praktycznie wszystkie decyzje. W drugiej działa kompetentny zespół menedżerski, procesy są uporządkowane, a relacje z klientami zostały zbudowane z firmą, a nie wyłącznie z właścicielem.

Na papierze wyniki wyglądają podobnie. Dla inwestora są to jednak dwa zupełnie różne przedsiębiorstwa. W pierwszym przypadku kupuje on również ryzyko odejścia właściciela. W drugim kupuje organizację zdolną do samodzielnego funkcjonowania i dalszego rozwoju. To właśnie dlatego jedna firma może zostać sprzedana za sześciokrotność EBITDA, a druga za osiem lub dziewięć jej krotności.

Im dłużej zajmuję się wyceną przedsiębiorstw, tym bardziej utwierdzam się w przekonaniu, że sam wynik finansowy jest jedynie punktem wyjścia. Na wartość przedsiębiorstwa wpływa również powtarzalność przychodów, dywersyfikacja klientów, jakość kadry zarządzającej, przewidywalność przepływów pieniężnych, własność intelektualna, odporność modelu biznesowego czy stopień uzależnienia firmy od właściciela. Co ciekawe, większości tych elementów nie znajdziemy bezpośrednio w rachunku zysków i strat, a mimo to właśnie one bardzo często decydują o cenie przedsiębiorstwa.

Od pewnego czasu zastanawiam się, czy nie patrzymy na przygotowanie firm do sprzedaży zbyt wąsko. Na rynku pojawia się coraz więcej testów gotowości transakcyjnej. To dobry kierunek, ale mam wrażenie, że większość z nich bada przede wszystkim dojrzałość organizacyjną przedsiębiorstwa.

Ja widzę to trochę inaczej. Coraz bardziej przekonuje mnie pomysł stworzenia metodologii opartej bezpośrednio na teorii wyceny przedsiębiorstw. Takiej, w której każde pytanie prowadzi do odpowiedzi na jedno z kilku kluczowych zagadnień: czy dany element zwiększa przyszłe przepływy pieniężne, ogranicza ryzyko inwestora, wpływa na koszt kapitału, wzmacnia trwałość przewagi konkurencyjnej i ostatecznie przekłada się na wartość przedsiębiorstwa.

Chciałbym pójść jeszcze o krok dalej. Jednym z elementów takiej metodyki byłby roboczo nazwany „test wyłączenia właściciela”. To prosty eksperyment myślowy. Zakładamy, że od jutra właściciel przestaje uczestniczyć w codziennym funkcjonowaniu firmy. Czy sprzedaż będzie realizowana tak samo? Czy kluczowi klienci pozostaną z przedsiębiorstwem? Czy pracownicy będą wiedzieli, jak podejmować decyzje? Czy procesy będą działały równie sprawnie? Czy relacje biznesowe zostały zbudowane z organizacją, czy wyłącznie z właścicielem?

Moim zdaniem właśnie odpowiedzi na te pytania pokazują, gdzie naprawdę znajduje się wartość przedsiębiorstwa. Czy została zbudowana w organizacji, czy nadal pozostaje przede wszystkim w głowie właściciela. To rozróżnienie ma ogromne znaczenie dla inwestora. Im bardziej firma jest samodzielna i przewidywalna, tym mniejsze ryzyko zakupu, a mniejsze ryzyko oznacza zwykle wyższą wycenę.

Coraz bardziej przekonuję się również, że wycena przedsiębiorstwa nie powinna być produktem zamawianym wyłącznie wtedy, gdy wymagają tego przepisy, sąd, bank czy potencjalny inwestor. Powinna stać się narzędziem zarządczym. Tak jak analizujemy sprzedaż, rentowność czy płynność finansową, tak samo warto okresowo sprawdzać, czy podejmowane decyzje rzeczywiście budują wartość przedsiębiorstwa.

Połączenie profesjonalnej wyceny z analizą czynników budujących wartość oraz oceną gotowości transakcyjnej mogłoby dać właścicielowi znacznie więcej niż jednorazową odpowiedź na pytanie: „Ile moja firma jest dziś warta?” Mogłoby pokazać, dlaczego jest tyle warta, co tę wartość ogranicza i jakie działania mogą ją zwiększyć.

Dobrze przygotowane przedsiębiorstwo nie tylko ma większą szansę uzyskać lepsze oferty od inwestorów. Równie ważne jest to, że zmniejsza poziom niepewności po stronie kupującego. A to często oznacza mniej oczekiwań dotyczących mechanizmów earn-out, krótszy okres pozostawania właściciela w spółce po transakcji czy mniejszą potrzebę stosowania dodatkowych zabezpieczeń.

Być może właśnie w tym kierunku powinna ewoluować praktyka wyceny przedsiębiorstw. Nie jako produkt zamawiany wyłącznie z powodu formalnego obowiązku lub planowanej sprzedaży firmy, lecz jako cykliczne badanie wartości przedsiębiorstwa, pozwalające właścicielowi sprawdzać, czy decyzje podejmowane każdego dnia rzeczywiście zwiększają wartość jego biznesu.

Bo być może najważniejsze pytanie nie brzmi: „Ile moja firma jest dziś warta?”

Znacznie ważniejsze jest inne:

„Czy wiem, co zrobić, aby za trzy lub pięć lat była warta znacznie więcej – i aby inwestor chciał zapłacić tę cenę bez oczekiwania, że jej wartość będę musiał jeszcze przez kilka lat osobiście udowadniać?”

Autor: dr Adam Stolarz

Autor: dr Adam Stolarz

Ekspert ds wyceny przedsiębiorstw. Doktor nauk o bezpieczeństwie. Poszukiwacz genu innowacyjności w polskiej gospodarce obecnie i w przeszłości.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Zostaw komentarz