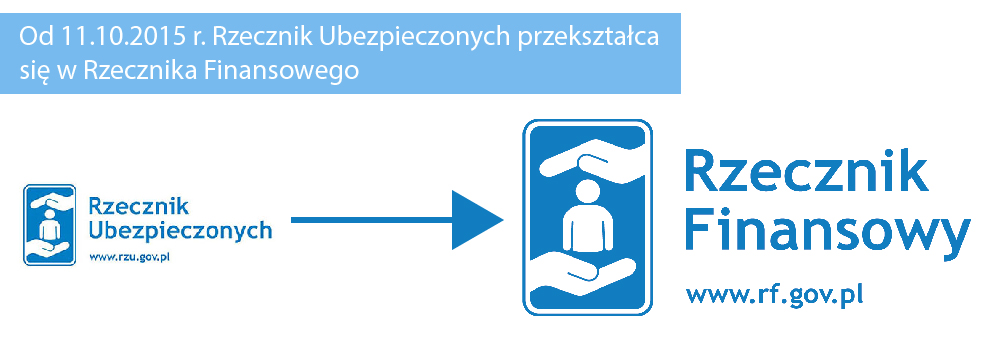

W dniu 11.10.2015 r. Rzecznik Ubezpieczonych został przekształcony w Rzecznika Finansowego. Nowy podmiot prawny otrzymał swój Statut 28 października 2015 r. na mocy ZARZĄDZENIA NR 127 PREZESA RADY MINISTRÓW z dnia 26 października 2015 r. w sprawie nadania statutu Biuru Rzecznika Finansowego.

Funkcję Rzecznika z umocowania Premier Ewy Kopacz nadal będzie pełniła dotychczasowa Rzecznik Ubezpieczonych Pani Aleksandra Wiktorow.

Zadania Rzecznika Finansowego;

Źródło:

Do szczegółowych zadań Rzecznika Finansowego reprezentującego interesy klientów firm z rynku finansowego należeć będzie:

: rozpatrywanie skarg i wniosków indywidualnie kierowanych przez klientów do Rzecznika, związanych z niesłuszną w opinii klienta odmową uznania reklamacji przed podmiot z rynku finansowego;

: wydawanie opinii dla projektów aktów prawnych dotyczących organizacji rynku finansowego;

: wnioskowanie do właściwych organów o podjęcie inicjatywy ustawodawczej lub zmianę prawa w kwestiach dotyczących organizacji rynku finansowego;

: zawiadamianie właściwych organów nadzoru o dostrzeżonych nieprawidłowościach w działaniu podmiotów rynku finansowego;

: prowadzenie działań informacyjno-edukacyjnych związanych z ochroną praw klienta;

: prowadzenie mediacji pomiędzy klientem a podmiotem rynku finansowego.

Ustawodawca zwraca uwagę na istotne rozszerzenie kompetencji Rzecznika o możliwość podejmowania postępowania mediacyjnego (pozasądowe rozwiązanie sporu), istotnego w czasach dużej złożoności produktów finansowych o konstrukcji niezrozumiałej dla wielu klientów. Podmioty rynku finansowego będą miały obowiązek przystąpić do tego postępowania, co uzasadniono „potrzebą zapewnienia wysokiego poziomu ochrony klientów podmiotów rynku finansowego”. Postępowanie mediacyjne będzie prowadzone na wniosek klienta (opłata 50 zł na rachunek Rzecznika Finansowego) lub z urzędu, jeśli wymaga tego ochrona interesu klienta. Zadaniem rzecznika będzie przedstawienie najbardziej optymalnego rozwiązania sporu. Gdy choć jedna ze stron nie wyrazi zgody na proponowane rozwiązanie sprawy, Rzecznik odstąpi od mediacji.

Cóż to oznacza dla podrzędnego klienta, który nie ma dostatecznej wiedzy w temacie.

Prostym językiem; Rzecznik Finansowy obejmuje nadzorem nie tylko rynek ubezpieczeniowy, ale i inne instytucje finansowe, w tym między innymi banki. Dotychczasowe możliwości Rzecznika Ubezpieczonych były bardzo ograniczone. Na adres Rzecznika wpływały skargi od interesantów, którzy uważali, iż zobowiązanie na ich rzecz nie zostało spełnione, pytania o poprawność działań zakładów ubezpieczeń itd. Rzecznik kierował pismo do danego ubezpieczyciela prosząc o ustosunkowanie się do problemu. Wskazywał również poprawny proces rozwiązania sprawy prosząc zakład ubezpieczeń o pisemne wyjaśnienie przyczyny sporu.

Wiodący ubezpieczyciele, w tym PZU, InterRisk w większości utrzymywało swoje stanowisko oparte na swobodnej interpretacji prawa, łamiąc je rzecz jasna, dalej udzielano odpowiedzi Rzecznikowi przytaczając swoje racje. Sprawy tym sposobem trafiają do Sądów, gdzie czekasz pokornie kliencie lat dwa, trzy na swoje pieniądze . Szafy w Sądach pękają od spraw prostych, które trafiły tam tylko dlatego, że ktoś ma swoje wizje, skutecznie je broni odrzucając wszelkie argumenty.

Wolna amerykanka kołem się toczy i nie ma „bata” na zdyscyplinowanie potentatów, którzy mają się całkiem dobrze w państwie prawa.

Powołanie Rzecznika Finansowego, zwiększenie rozmiaru jego kompetencji być może poprawi jakość pracy ubezpieczycieli z korzyścią na rzecz poszkodowanych.Kiedy przełom nastąpi?- zobaczymy za czas jakiś, po pierwszych rozwiązaniach spraw skierowanych na biurko Rzecznika Finansowego.

Rewolucja na rynku ubezpieczeniowym nastała również z woli Sądu Najwyższego, który ograniczył możliwość interwencji jednego z bardziej „srogich” podmiotów kontrolnych, tj. Urzędu Ochrony Konkurencji i Konsumentów.

Zdaniem Sądu Najwyższego poszkodowani w zdarzeniach z ubezpieczeń obowiązkowych nie są „konsumentami”, tym samym występowanie UOKiK w obronie podmiotów słabszych nie znajduje uzasadnienia. Warto dodać, że właśnie z inicjatywy UOKiK na zakłady ubezpieczeń nakładano kary finansowe z tytułu prowadzenia niedozwolonych praktyk.

Takim oto sposobem wymiar sprawiedliwości otworzył szeroko drzwi nieuczciwym graczom na rynku, którzy zamiast płacić odszkodowania mnożą kapitał na swoich kontach.

W tym obszarze bez wątpienia konieczna jest nowelizacja Ustawy o działalności ubezpieczeniowej z wyraźnym zaznaczeniem roli zakładów ubezpieczeń, sposobu bezwzględnego ukarania wszystkich, którzy tworzą swoje teorie z pominięciem regulujących przepisami prawo.

W chwili obecnej zapisy w Kodeksach bardzo zrozumiałym językiem nie stanowią fundamentu do świadczenia zadań obwarowanych przepisami. Ubezpieczyciele „inaczej” pojmują przekazy, manewrują, usilnie przekonując klientów, że decyzje są słuszne.

Wierzmy, że nareszcie nowa „ Władza” pochyli się nad problemem, zaostrzy kontrolę ubezpieczycieli, powróci normalność.

Korzyści sporo nade wszystko poprzez odciążenie Sądów od rozpatrywania spraw, które leżą w zakresie obowiązków zakładów ubezpieczeń. Profesjonalizm, a nie cwaniactwo musi zacząć dominować. Wszak ubezpieczamy się w konkretnym celu, bynajmniej nie z zamiarem budowania szczytów, po których trzeba się wspinać zmierzając po swoje prawa.

„ Idzie nowe” – rzekł lat temu kilka wstecz ktoś, kto przejął największy polski kapitał ubezpieczeniowy.

Przyszło- zamykając drzwi za wiedzą, doświadczeniem, standardami, które miały pełne poszanowanie przez przeszło 200 lat. Szkoda…

Argumenta non numeranda, sed ponderanda sunt ;

Argumentów nie powinno się liczyć, ale ważyć. Cyceron

Zdjęcie ; źródło http://rf.gov.pl/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Zostaw komentarz